Parket bij de Hoge Raad, 04-08-2021, ECLI:NL:PHR:2021:736, 20/02917, 20/02919, 20/02920, 20/02922, 20/02923, 20/02924, 20/02925, 20/02926, 20/02927, 20/02928, 20/02929

Parket bij de Hoge Raad, 04-08-2021, ECLI:NL:PHR:2021:736, 20/02917, 20/02919, 20/02920, 20/02922, 20/02923, 20/02924, 20/02925, 20/02926, 20/02927, 20/02928, 20/02929

Gegevens

- Instantie

- Parket bij de Hoge Raad

- Datum uitspraak

- 4 augustus 2021

- Datum publicatie

- 3 september 2021

- ECLI

- ECLI:NL:PHR:2021:736

- Formele relaties

- Arrest Hoge Raad: ECLI:NL:HR:2021:1667

- Arrest Hoge Raad: ECLI:NL:HR:2021:1761

- Arrest Hoge Raad: ECLI:NL:HR:2021:1762

- Arrest Hoge Raad: ECLI:NL:HR:2021:1763

- Arrest Hoge Raad: ECLI:NL:HR:2021:1764

- Arrest Hoge Raad: ECLI:NL:HR:2021:1765

- Arrest Hoge Raad: ECLI:NL:HR:2021:1766

- Arrest Hoge Raad: ECLI:NL:HR:2021:1767

- Arrest Hoge Raad: ECLI:NL:HR:2021:1768

- Arrest Hoge Raad: ECLI:NL:HR:2021:1771

- Arrest Hoge Raad: ECLI:NL:HR:2021:1773

- Zaaknummer

- 20/02917

Inhoudsindicatie

A-G IJzerman heeft conclusie genomen over de vraag hoe de woondelenvrijstelling van artikel 220e van de Gemeentewet moet worden toegepast voor de vaststelling van de heffingsmaatstaf voor de onroerendezaakbelasting als bedoeld in artikel 220, onderdeel a van de Gemeentwet.

Het betreft de beroepen in cassatie van het dagelijks bestuur van de Belastingsamenwerking Oost-Brabant tegen de uitspraken van Gerechtshof ‘s-Hertogenbosch van 18 augustus 2020, nrs. 20/02917, 20/02919, 20/02920 en 20/02922 tot en met 20/02929.

Belanghebbende in de zaak 20/02917 is mede-eigenaar en mede-gebruiker van een intensieve varkenshouderij. De onroerende zaak is gelegen op een perceel van 10.000 m2. Op het perceel is naast bouwwerken die betrekking hebben op de veehouderij, zoals stallen en mestkelders, ook een vrijstaande woning gebouwd met twee dakkapellen en een luifel.

De heffingsambtenaar heeft de WOZ-waarde van de onroerende zaak voor het jaar 2017 bij beschikking van 28 februari 2017 vastgesteld op € 531.000. Deze waarde staat thans in cassatie vast. In het verslag bij de WOZ-beschikking zijn de woning- en niet-woningdelen getaxeerd op afgerond respectievelijk € 309.000 en € 222.000. Gelijktijdig met de WOZ-beschikking zijn aan belanghebbende voor het jaar 2017 de aanslagen ‘Onroerende zaakbelasting Eigenaar niet-woning’ (OZBE) en ‘Onroerende zaakbelasting Gebruiker niet-woning’ (OZBG) bekendgemaakt. De aanslag OZBG is berekend naar een heffingsmaatstaf van € 224.000.

Belanghebbende heeft bezwaar gemaakt tegen de WOZ-beschikking en de aanslagen onroerendezaakbelasting. De heffingsambtenaar heeft die bezwaren ongegrond verklaard, maar heeft wel een nieuw taxatieverslag overgelegd. In dat verslag hebben de woningdelen een waarde van afgerond € 307.000 en de niet-woningdelen een waarde van afgerond € 224.000.

Belanghebbende heeft bij de Rechtbank en bij het Hof aangevoerd dat de heffingsmaatstaf voor de OZBG lager moet worden vastgesteld. Ter onderbouwing heeft belanghebbende het taxatierapport van 19 september 2017 ingebracht waarin de waarde van de onroerende zaak is vastgesteld op € 428.000. De heffingsambtenaar heeft daartegenover het rapport van 25 maart 2019 ingebracht waarin de onroerende zaak is getaxeerd op een waarde van € 573.000. In het laatstgenoemde rapport is aan de woningdelen een waarde van afgerond € 324.000 toegekend en aan de niet-woningdelen een afgeronde waarde van € 249.000.

Het Hof heeft belanghebbende gevolgd in zijn betoog dat de waarde van de woongedeelten te laag is vastgesteld. Belanghebbende heeft zich, zo overweegt het Hof, geconformeerd aan het taxatierapport van 25 maart 2019 dat door de heffingsambtenaar in de procedure is ingebracht. Omdat de waarde van de woondelen in dat taxatierapport is vastgesteld op € 324.000 moet naar oordeel van het Hof de heffingsmaatstaf voor de OZBG, gezien de woondelenvrijstelling van artikel 220e van de Gemeentewet, verminderd worden tot € 531.000 -/- € 324.000 = € 207.000.

Het bestuur komt in cassatie op tegen dat oordeel van het Hof over de heffingsmaatstaf voor de OZBG. Het cassatiemiddel behelst dat het Hof had moeten uitgaan van de daarin bepleite uitgangspunten en afwegingen, waaronder een bepaalde procentuele verdeling tussen de woondelen en de niet-woondelen.

De A-G leidt uit de wetsgeschiedenis en de wetssystematiek af dat de waarde van de vrijgestelde woondelen is de waarde daarvan in het economische verkeer. Dat het Hof die waarde heeft vastgesteld aan de hand van het taxatierapport van 25 maart 2019 is volgens de A-G niet in strijd met enige rechtsregel en ook niet onbegrijpelijk. De keuze om aan te sluiten bij dat taxatierapport, als ingebracht door de heffingsambtenaar, berust op de aan het Hof voorbehouden waardering van de bewijsmiddelen.

Waar het betoog van het bestuur behelst dat het Hof ook bij de bepaling van de woondelenvrijstelling had moeten aansluiten bij de wijze van waardering die ten grondslag ligt aan de WOZ-waarde van de onroerende zaak, deelt de A-G dat standpunt niet, omdat hier een dwingend verband wordt verlangd dat er rechtens niet is.

De vaststelling van enerzijds de WOZ-waarde van de onroerende zaak en anderzijds de vaststelling van de waarde van de gedeelten van die onroerende zaak ten behoeve van de vrijstelling voor woondelen in de onroerendezaakbelastingen, staan in de wetssystematiek los van elkaar.

Overigens merkt de A-G op dat het zou kunnen dat een verschillende waarderingsmethodiek soms leidt tot bepaalde discrepanties tussen de verschillende waarde vaststellingen, maar dat mag zijns inziens niet afdoen aan de keuze van de wetgever als gericht op een materieel juist te achten vaststelling van de economische waarde van de vrijgestelde woondelen.

De conclusie strekt ertoe dat de beroepen in cassatie van het bestuur ongegrond dienen te worden verklaard.

Conclusie

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummers 20/02917, 20/02919, 20/02920 en 20/02922 tot en met 20/02929

Datum 4 augustus 2021

Belastingkamer B

Onderwerp/tijdvak Onroerendezaakbelasting 2017

Nrs. Gerechtshof 19/00683, 19/00697, 19/00690, 19/00687, 19/00682, 19/00693, 19/00694, 19/00698, 19/00696, 19/00699 en 19/00685

Nrs. Rechtbank SHE 18/128, SHE 18/224, SHE 18/202, SHE 18/177, SHE 17/3488, SHE 18/207, SHE 18/210, SHE 18/330, SHE 18/219, SHE 18/336 en SHE 18/155

CONCLUSIE

R.L.H. IJzerman

in de zaken van

het dagelijks bestuur van de Belastingsamenwerking Oost-Brabant

tegen

[X1] , [X2] , [X3] , [X4] , [X5] , [X6] , [X7] , [X8] , [X9] , de vennootschap onder firma [X10] respectievelijk [X11]

1 Inleiding

Heden neem ik conclusie in de zaak met nummer 20/02917 naar aanleiding van het beroep in cassatie van het dagelijks bestuur van de Belastingsamenwerking Oost-Brabant (hierna: het bestuur) tegen de uitspraak van Gerechtshof ‘s-Hertogenbosch (hierna: het Hof) van 18 augustus 2020.1 Tevens neem ik hier conclusie in de zaken met nummers 20/02919, 20/02920 en 20/02922 tot en met 20/02929 naar aanleiding van de beroepen in cassatie van het bestuur tegen de uitspraken van het Hof van dezelfde datum.2 In deze conclusie wordt uitgegaan van de feiten en gedingstukken in de zaak 20/02917. Er is niet gebleken van voor de beoordeling van het aangevoerde cassatiemiddel relevante verschillen met de parallelzaken 20/02919, 20/02920 en 20/02922 tot en met 20/02929.

Er zijn tussen de diverse zaken wel procedurele verschillen aanwijsbaar, maar inhoudelijk maken die niet uit voor de beoordeling van het in cassatie aangevoerde middel. Zie hieronder; ‘nee’ betekent ‘geen relevant verschil’.

|

Procedurele verschillen ten opzichte van 20/02917 |

|||

|

Uitspraak gerechtshof |

Beroepschrift |

Verweerschrift |

|

|

20/02919 |

Nee |

Nee |

Nee |

|

20/02920 |

WOZ-geschil ingetrokken |

Nee |

Nee |

|

20/02922 |

Nee |

Nee |

Nee |

|

20/02923 |

WOZ niet in geschil |

Nee |

Nee |

|

20/02924 |

Nee |

Nee |

Geen verweer |

|

20/02925 |

Nee |

Nee |

Nee |

|

20/02926 |

WOZ niet in geschil |

Nee |

Nee |

|

20/02927 |

Nee |

Nee |

Nee |

|

20/02928 |

Nee |

Nee |

Nee |

|

20/02929 |

Nee |

Nee |

Nee |

Het middel van het bestuur is gericht tegen het oordeel van het Hof over de hier te hanteren heffingsmaatstaf voor de onroerendezaakbelasting gebruiker niet-woning. In cassatie zijn geen individueel per zaak verschillende getalsmatige kwesties aangevoerd.

Belanghebbende in de onderhavige zaak 20/02917 is mede-eigenaar en mede-gebruiker van een intensieve varkenshouderij te [Z] (hierna: de onroerende zaak). De onroerende zaak is gelegen op een perceel van 10.000 m2. Op het perceel is naast bouwwerken die betrekking hebben op de veehouderij, zoals stallen en mestkelders, ook een vrijstaande woning gebouwd met twee dakkapellen en een luifel.

De heffingsambtenaar heeft de WOZ-waarde van de onroerende zaak voor het jaar 2017 bij beschikking van 28 februari 2017 vastgesteld op € 531.000. In het verslag bij de WOZ-beschikking zijn de woning- en niet-woningdelen getaxeerd op afgerond respectievelijk € 309.000 en € 222.000. Gelijktijdig met de WOZ-beschikking zijn aan belanghebbende voor het jaar 2017 de aanslagen ‘Onroerende zaakbelasting Eigenaar niet-woning’ (hierna: OZBE) en ‘Onroerende zaakbelasting Gebruiker niet-woning’ (hierna: OZBG) bekendgemaakt. De aanslag OZBG is berekend naar een heffingsmaatstaf van € 224.000.

Belanghebbende heeft bezwaar gemaakt tegen de WOZ-beschikking en de aanslagen onroerendezaakbelasting. De heffingsambtenaar heeft die bezwaren ongegrond verklaard, maar heeft wel een nieuw taxatieverslag overgelegd. In dat verslag hebben de woningdelen een waarde van afgerond € 307.000 en de niet-woningdelen een waarde van afgerond € 224.000.

Belanghebbende heeft bij Rechtbank Oost-Brabant (hierna: de Rechtbank) beroep ingesteld tegen de uitspraak op bezwaar.3 Primair heeft belanghebbende bij de Rechtbank een lagere WOZ-waarde bepleit en subsidiair is aangevoerd dat de heffingsmaatstaf voor de OZBG lager moet worden vastgesteld.

Ter onderbouwing van zijn primaire standpunt heeft belanghebbende bij de Rechtbank het taxatierapport van 19 september 2017 ingebracht waarin de waarde van de onroerende zaak is vastgesteld op € 428.000. De heffingsambtenaar heeft daartegenover het rapport van 25 maart 2019 ingebracht waarin de onroerende zaak is getaxeerd op een waarde van € 573.000. In het laatstgenoemde rapport is aan de woningdelen een waarde van afgerond € 324.000 toegekend en aan de niet-woningdelen een afgeronde waarde van € 249.000.

De Rechtbank heeft ten aanzien van het primaire standpunt van belanghebbende geoordeeld dat de heffingsambtenaar aannemelijk heeft gemaakt dat de door hem vastgestelde WOZ-waarde van de onroerende zaak niet te hoog is. Het subsidiaire standpunt van belanghebbende dat de heffingsmaatstaf voor de OZBG lager moet worden vastgesteld omdat de waarde van de vrijgestelde woondelen hoger is, heeft de Rechtbank evenmin gevolgd. De grondslag voor de OZBG dient te worden berekend – zoals de heffingsambtenaar heeft gedaan – aan de hand van de procentuele verdeling tussen de woondelen en niet-woondelen, aldus de Rechtbank.

In het door belanghebbende ingestelde hoger beroep is het Hof ook tot het oordeel gekomen dat de WOZ-waarde van de onroerende zaak niet te hoog is vastgesteld door de heffingsambtenaar. Het Hof heeft belanghebbende echter wel gevolgd in zijn betoog dat de waarde van de woongedeelten te laag is vastgesteld. Belanghebbende heeft zich, zo overweegt het Hof, geconformeerd aan het taxatierapport van 25 maart 2019 dat door de heffingsambtenaar in de procedure is ingebracht. Omdat de waarde van de woondelen in dat taxatierapport is vastgesteld op € 324.000 moet naar oordeel van het Hof de heffingsmaatstaf voor de OZBG, gezien de woondelenvrijstelling van artikel 220e van de Gemeentewet, verminderd worden tot € 531.000 -/- € 324.000 = € 207.000.

Het bestuur komt in cassatie op tegen dat oordeel van het Hof over de heffingsmaatstaf voor de OZBG. Het cassatiemiddel behelst dat het Hof had moeten uitgaan van de daarin bepleite uitgangspunten en afwegingen, waaronder een bepaalde procentuele verdeling tussen de woondelen en de niet-woondelen.

De opbouw van deze conclusie is verder als volgt. In onderdeel 2 zijn de feiten en het geding in feitelijke instanties weergegeven. Onderdeel 3 bevat een uiteenzetting van het geding in cassatie. Onderdeel 4 omvat een overzicht van de relevante wetgeving, wetsgeschiedenis, jurisprudentie en literatuur. In onderdeel 5 worden de cassatieklachten besproken; gevolgd door de conclusie in onderdeel 6.4

2 De feiten en het geding in feitelijke instanties

Het Hof heeft de feiten als volgt vastgesteld:

Belanghebbende is mede-eigenaar en mede-gebruiker van de onroerende zaak. De onroerende zaak is een intensieve veehouderij voor varkens, gelegen in het buitengebied van [Z] .

De onroerende zaak is gelegen op een perceel met een oppervlakte van 10.000 m2.

Op het perceel is een woning gelegen. De woning is een in 1997 gebouwde vrijstaande woning met twee dakkapellen alsmede een in 1999 aangebouwde luifel.

Op het perceel zijn ook drie varkensstallen met bijbehorende mestkelders uit 1985 en 1990 gelegen evenals een werktuigenberging, een buitenbak/buitenmanege en een erfverharding. De drie varkensstallen hebben een gezamenlijke oppervlakte van 2.144 m2.

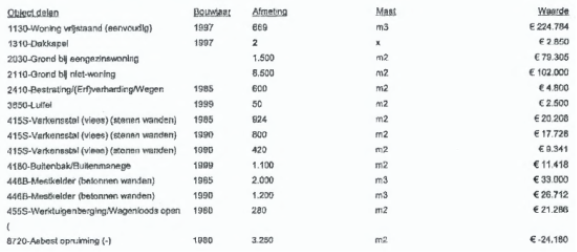

Met dagtekening 28 februari 2017 heeft de heffingsambtenaar de WOZ‐beschikking gegeven en daarbij de waarde van de onroerende zaak voor het jaar 2017 en per de waardepeildatum 1 januari 2016 vastgesteld op € 531.000. Op het aanslagbiljet is tevens voor het jaar 2017 de onroerendezaakbelastingen eigenaar, op basis van de WOZ‐waarde, vastgesteld evenals de aanslag OZBG, berekend naar een heffingsmaatstaf van € 224.000. In het taxatieverslag is de WOZ-waarde als volgt gespecificeerd:

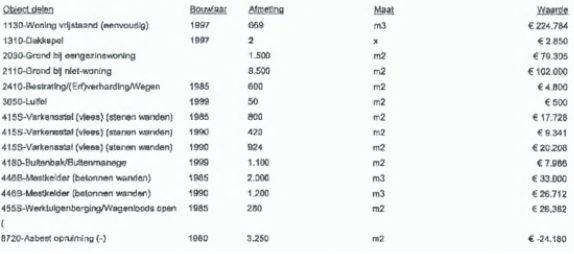

Belanghebbende heeft bezwaar gemaakt tegen de WOZ‐waarde en de OZB‐waarde. De heffingsambtenaar heeft de bezwaren ongegrond verklaard. Wel is een nieuw taxatieverslag overgelegd:

Belanghebbende heeft tegen deze uitspraken beroep ingesteld bij de rechtbank.

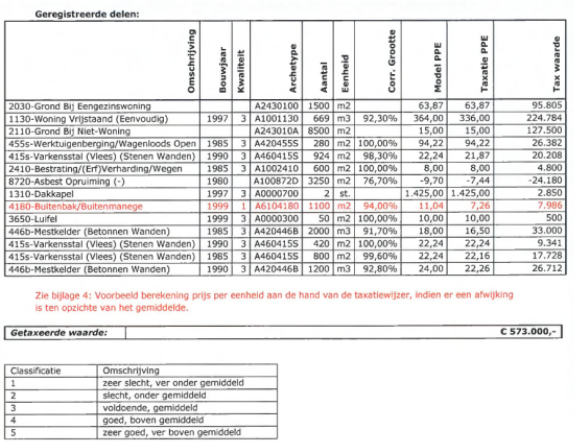

Tot de gedingstukken behoort een door de heffingsambtenaar in beroep overgelegd taxatierapport, dat op 25 maart 2019 is opgesteld door [B] te [Q] (hierna: de taxateur respectievelijk het taxatierapport). Het taxatierapport bevat een matrix van de objectdelen van de onroerende zaak (hierna: de matrix):

In het taxatierapport is de waarde in het economische verkeer van de onroerende zaak per de waardepeildatum 1 januari 2016 vastgesteld op € 573.000.

Tot de gedingstukken behoort ook een door belanghebbende in beroep overgelegd taxatierapport, dat op 19 september 2017 is opgesteld door [C] te [R] . In dit taxatierapport is de WOZ-waarde van de onroerende zaak bepaald door de oppervlakte van de varkensstallen (2.144 m2) te vermenigvuldigen met een eenheidsprijs van € 200. Afgerond is de WOZ-waarde op deze manier bepaald op € 428.000. Deze waarderingsmethode is in het taxatierapport als volgt toegelicht:

“In bijlage 4 van de landelijke taxatiewijzer deel 20B ‘Agrarische gebouwen’ met waardepeildatum 1 januari 2016 staat aangegeven dat voor varkensbedrijven met een totale oppervlakte aan varkensstallen van meer dan 1.000 m2middels een andere taxatiemethodiek gewaardeerd dienen te worden, daar de verkoopcijfers van varkenshouderijen aantonen dat niet langer gekeken wordt naar de gebouwen, de stenen, maar naar de verdiencapaciteit. Een lijn welke te ontdekken is in de verkoopcijfers is een waarde per vierkante meter varkensstal, waarbij alles (woning, bijgebouwen, erf, alles...) inbegrepen is. De waarde van een varkenshouderij dient dus vastgesteld te worden op basis van het totale aantal vierkante meter aan varkensstallen en deze vermenigvuldigen met een eenheidsprijs. Deze eenheidsprijs is afhankelijk van de grootte van het bedrijf, de leeftijd van de varkensstallen, van de bouwmaterialen van de varkensstallen en de eventuele aanwezigheid van een woning. Een varkenshouderij zonder woning zit per definitie aan de onderkant van de bandbreedte. Bovenstaande meegenomen is onderhavig object gewaardeerd op € 200,00 per vierkante meter varkensstal.”.

De rechtbank heeft het beroep ongegrond verklaard.

Rechtbank Oost-Brabant

Voor zover in cassatie van belang heeft de Rechtbank als volgt overwogen:

25. Eiser heeft als subsidiair standpunt in zijn nadere reactie van 21 mei 2019 aangevoerd dat de grondslag voor de OZB-gebruiker lager moet worden vastgesteld, namelijk op € 199.000 in plaats van op € 224.000. Eiser baseert dit standpunt op het door verweerder overgelegde taxatierapport, waaruit volgens eiser volgt dat verweerder van mening is dat de waarde van de woondelen te laag is vastgesteld. Nu verweerder in zijn taxatie op een hogere waarde voor de woondelen uitkomt, dient volgens eiser die hogere waarde van de totale vastgestelde waarde te worden afgetrokken om tot de juiste grondslag van de OZB-gebruiker te komen. Eiser heeft in dit verband verwezen naar rechtspraak van het gerechtshof ’s-Hertogenbosch. Ofschoon de rechtbank bekend is met deze uitspraak (ECLI:NL:GHSHE:2018:3063), volgt de rechtbank eiser hierin niet en overweegt als volgt.

26. De door eiser voorgestane benadering doet geen recht aan de wijze waarop op grond van artikel 220e van de Gemeentewet de heffingsmaatstaf voor de OZB-gebruiker moet worden vastgesteld. Verweerder heeft de waarde van het object bij de hertaxatie in beroep aanzienlijk hoger getaxeerd. Het taxatierapport is een bewijsmiddel dat in de onderhavige zaak voor verweerder dient ter ondersteuning van zijn standpunt dat de WOZ-waarde niet te hoog is vastgesteld. Verweerder heeft met de getaxeerde waarde niet beoogd de WOZ-waarde opnieuw (en hoger) vast te stellen. De getaxeerde nominale waarde die in het door verweerder in beroep overgelegde taxatierapport aan ‘woningdelen’ is toegekend, kan daarom niet los worden gezien van de totale getaxeerde waarde van het object, waarvan die getaxeerde nominale waarde van de woondelen deel uitmaakt. Gelet op het verweerschrift en de door verweerder ter zitting gegeven toelichting beoogt verweerder met het door hem overgelegde taxatierapport evenmin het standpunt in te nemen dat de waarde van de woondelen ten opzichte van de overige deelwaarden hoger is geworden. Het is om die reden dat de rechtbank verweerder volgt dat, uitgaande van de getaxeerde waarde, de grondslag voor de OZB-gebruikersheffing dient te worden berekend aan de hand van de procentuele verdeling tussen de woondelen en niet-woondelen. Dat wordt eerst anders op het moment dat verweerder daadwerkelijk met de getaxeerde waarde een hogere WOZ-waarde zou willen vaststellen. Er is dan ook geen aanleiding te veronderstellen dat in de verhouding wonen / niet-wonen binnen de totale waarde van het agrarisch object volgens verweerder iets veranderd is. De rechtbank concludeert dat het subsidiaire standpunt van eiser geen doel treft en ziet daarom geen aanleiding te oordelen dat de OZB-gebruiker op een andere (lagere) grondslag dient te worden gebaseerd.

Gerechtshof 's-Hertogenbosch

De geschilomschrijving bij het Hof luidde:

Het geschil betreft het antwoord op de volgende vragen:

a. Is de WOZ‐waarde van de onroerende zaak te hoog vastgesteld?

b. Is de heffingsmaatstaf voor de OZBG te hoog vastgesteld?

Belanghebbende is van mening dat deze vragen bevestigend moeten worden beantwoord. De heffingsambtenaar is de tegenovergestelde opvatting toegedaan.

Belanghebbende concludeert tot een WOZ‐waarde van € 428.000 en tot een heffingsmaatstaf voor de OZBG van – naar het hof begrijpt – € 207.000. De heffingsambtenaar concludeert tot bevestiging van de uitspraak van de rechtbank.

Naar oordeel van het Hof is de WOZ‐waarde van de onroerende zaak niet te hoog vastgesteld:

WOZ-waarde

[...]

Tussen partijen is niet in geschil dat de waarde van de onroerende zaak moet worden bepaald op de waarde in het economische verkeer. Het hof volgt partijen hierin omdat dit standpunt, dat van gemengde aard is, niet noodzakelijkerwijs onjuist is

[...]

Gelet op het vorenstaande heeft de heffingsambtenaar de WOZ-waarde van de onroerende zaak niet te hoog vastgesteld.

In cassatie wordt geklaagd over het oordeel van het Hof over de heffingsmaatstaf voor de OZBG. Het Hof heeft daar als volgt over geoordeeld:

Heffingsmaatstaf OZBG

Bij de bepaling van de heffingsmaatstaf voor de OZBG wordt buiten aanmerking gelaten de waarde van gedeelten van de onroerende zaak die in hoofdzaak tot woning dienen dan wel in hoofdzaak dienstbaar zijn aan woondoeleinden (hierna: de woondelen). Niet in geschil is dat de woning en de daarbij behorende grond, de twee dakkapellen en de luifel de woondelen zijn.

Belanghebbende heeft gesteld dat de op € 224.000 vastgestelde heffingsmaatstaf voor de OZBG te hoog is. Volgens belanghebbende heeft de heffingsambtenaar een te lage waarde van de woondelen in aanmerking genomen. Belanghebbende heeft zich met betrekking tot de waardering van de woondelen geconformeerd aan het taxatierapport dat de heffingsambtenaar in beroep heeft overgelegd (zie 2.8). In dat taxatierapport is aan de woondelen een hogere waarde toegekend dan in het taxatieverslag dat aanvankelijk diende ter onderbouwing van de WOZ-waarde (zie 2.5). Belanghebbende vindt steun voor zijn opvatting in de uitspraak van het hof van 19 juli 2018, ECLI:NL:GHSHE:2018:3063.

De heffingsambtenaar heeft gesteld dat, uitgaande van de getaxeerde waarde, de heffingsmaatstaf voor de OZBG dient te worden berekend aan de hand van de procentuele verdeling tussen de woondelen en niet-woondelen. De heffingsambtenaar heeft geconcludeerd dat de heffingsmaatstaf voor de OZBG niet te hoog is vastgesteld.

In de door belanghebbende aangehaalde uitspraak van het hof (zie 4.2.2) is het volgende overwogen:

“8. Artikel 220c van de Gemeentewet bepaalt dat de WOZ-waarde als heffingsmaatstaf voor de onroerende-zaakbelastingen heeft te gelden. Bij de bepaling van de heffingsmaatstaf voor de gebruikersbelasting wordt op grond van artikel 220e van de Gemeentewet de waarde van gedeelten van de onroerende zaak die in hoofdzaak tot woning dienen dan wel in hoofdzaak dienstbaar zijn aan woondoeleinden buiten aanmerking gelaten. Uit het voorgaande volgt dat voor het bepalen van de heffingsgrondslag van de gebruikersbelasting de woondelenvrijstelling in mindering moet worden gebracht op de WOZ-waarde (vgl. Hoge Raad 3 juni 2016, nr. 15/04471, ECLI:NL:HR:2016:1040).”.

Het hof heeft in die uitspraak tot uitdrukking gebracht dat deze overweging is gebaseerd op het arrest van de Hoge Raad van 3 juni 2016, ECLI:NL:HR:2016:1040. In dat arrest heeft de Hoge Raad het volgende geoordeeld:

“2.3. (...) De heffingsmaatstaf voor de onroerendezaakbelastingen is de WOZ-waarde (artikel 220c Gemeentewet). Bij de bepaling van de heffingsmaatstaf voor de gebruikersbelasting wordt op grond van artikel 220e Gemeentewet de waarde van gedeelten van de onroerende zaak die in hoofdzaak tot woning dienen dan wel in hoofdzaak dienstbaar zijn aan woondoeleinden buiten aanmerking gelaten. Hieruit volgt dat het Hof voor het bepalen van de heffingsgrondslag van de gebruikersbelasting de vastgestelde woondelenvrijstelling niet in mindering had moeten brengen op de getaxeerde waarde.”.

In het in 4.2.4 geciteerde arrest van de Hoge Raad is vermeld dat de heffingsmaatstaf voor de OZBG “de WOZ-waarde” is. Met de verwijzing naar “de WOZ-waarde” heeft de Hoge Raad kennelijk bedoeld “de op de voet van hoofdstuk IV van de Wet waardering onroerende zaken voor de onroerende zaak vastgestelde waarde”, dit is de beschikte WOZ-waarde. Het hof leidt dit af uit artikel 220c Gemeentewet, waarin het volgende is bepaald:

“De heffingsmaatstaf voor de onroerende-zaakbelastingen is de op de voet van hoofdstuk IV van de Wet waardering onroerende zaken voor de onroerende zaak vastgestelde waarde voor het kalenderjaar, bedoeld in artikel 220.”.

Uit de wet noch uit de wetsgeschiedenis is een aanknopingspunt te vinden voor de procentuele benadering zoals de heffingsambtenaar die voorstaat en die door de rechtbank is gevolgd. Ook de jurisprudentie biedt geen steun aan die procentuele benadering. Het hof ziet dus geen aanleiding om af te wijken van zijn eerdere uitspraak.

Gelet op het vorenstaande is het hof van oordeel dat de heffingsmaatstaf voor de OZBG moet worden vastgesteld op “de op de voet van hoofdstuk IV van de Wet waardering onroerende zaken voor de onroerende zaak vastgestelde waarde” verminderd met de waarde van de woondelen.

Wat betreft de waarde van de woondelen heeft belanghebbende zich geconformeerd aan het taxatierapport dat de heffingsambtenaar in beroep heeft overgelegd. Nu niet in geschil is dat de woning en de daarbij behorende grond, de twee dakkapellen en de luifel de woondelen zijn, stelt het hof de waarde van de woondelen vast op € 324.000, te weten:

|

Grond bij woning |

95.805 |

|

Woning |

224.784 |

|

Dakkapellen |

2.850 |

|

Luifel |

500 |

|

Totaal woondelen |

324.000 |

De heffingsmaatstaf voor de OZBG dient dan te worden vastgesteld op € 207.000, te weten:

|

Vastgestelde WOZ-waarde |

531.000 |

|

Waarde woondelen |

324.000 |

|

Heffingsmaatstaf OZBG |

207.000 |

Het hof zal in zoverre de aanslag OZBG verminderen.

3 Het geding in cassatie

Het bestuur heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld. Belanghebbende heeft een verweerschrift ingediend.

Het bestuur komt in cassatie op tegen de voormelde waardering en berekening van het Hof met de volgende klachten:

Ik kan mij absoluut niet vinden in het door het gerechtshof uitgesproken oordeel ter zake van de heffingsgrondslag voor de onroerende-zaakbelastingen voor de gebruiker. Het gerechtshof heeft, mijns inziens, volstrekt terecht geoordeeld dat de voor de betrokken onroerende zaak, zijnde een WOZ-object, bij beschikking vastgestelde WOZ-waarde niet te hoog is vastgesteld en gehandhaafd dient te blijven. Echter oordeelt het gerechtshof naar mijn stellige overtuiging volstrekt onterecht dat de waarde van de woondelen te laag is bepaald en zodoende de heffingsgrondslag voor de onroerende-zaakbelastingen voor de gebruiker lager dient te worden bepaald.

Het gerechtshof ontleent de basis voor haar oordeel aan het door mij in (hoger) beroep ingebrachte (onafhankelijke) taxatierapport.

Het staat niet ter discussie dat het onderhavige object, zijnde een agrarisch object, kwalificeert als een niet-woning met woondelen. Zodoende is het niet-woning-regime van de onroerende-zaakbelastingen op dit object van toepassing én artikel 220e van de Gemeentewet.

De heffingsgrondslag voor de onroerende-zaakbelastingen voor de eigenaar (verder: OZBE) wordt dan gebaseerd op de bij WOZ-beschikking vastgestelde WOZ-waarde van het object, terwijl de heffingsgrondslag voor de onroerende-zaakbelastingen voor de gebruiker (verder: OZBG) wordt gebaseerd op de bij WOZ-beschikking vastgestelde WOZ-waarde van het object, minus de waarde van de zogenaamde 'woondelen', dan wel gebaseerd op de som van de waarden van de 'niet-woondelen'. Welke die woondelen zijn in het onderhavige geval staat ook niet ter discussie. Wat wel ter discussie staat is welke waarde voor de woondelen gehanteerd dient te worden voor de OZBG-aanslag. De keuze is te maken uit: 1) de waarde van de woondelen uit de waardeopbouw van de vastgestelde WOZ-waarde, of; 2) de waarde van de woondelen uit de waardeopbouw van de getaxeerde waarde als opgenomen in het ter onderbouwing van de waarde ingebrachte taxatierapport.

Mijns inziens: 1). Het gerechtshof heeft zich eerder uitgelaten over een 'soortgelijke' zaak en die zaak haalt zij nu in haar overwegingen aan. Dat betreft de uitspraak van 19 juli 2018 bekend als ECLI:NL:GHSHE:2018:3063. In deze (mondeling gedane) uitspraak is onder rechtsoverwegingen 8 en 9 het volgende opgenomen.

8. Artikel 220c van de Gemeentewet bepaalt dat de WOZ-waarde als heffingsmaatstaf voor de onroerende-zaakbelastingen heeft te gelden. Bij de bepaling van de heffingsmaatstaf voor de gebruikersbelasting wordt op grond van artikel 220e van de Gemeentewet de waarde van gedeelten van de onroerende zaak die in hoofdzaak tot woning dienen dan wel in hoofdzaak dienstbaar zijn aan woondoeleinden buiten aanmerking gelaten. Uit het voorgaande volgt dat voor het bepalen van de heffingsgrondslag van de gebruikersbelasting de woondelenvrijstelling in mindering moet worden gebracht op de WOZ-waarde (vgl. Hoge Raad 3juni 2016, nr. 15/04471, ECLI:NL:HR:2016:1040). De woondelenvrijstelling stelt het Hof op basis van het door de Heffingsambtenaar overgelegde taxatierapport vast op afgerond € Y.

9. Partijen hebben ter zitting desgevraagd verklaard dat in dat geval de grondslag van de gebruikersbelasting dient te worden vastgesteld op (€ X -/- € Y =) € Z. Het Hof acht deze grondslag juist en in overeenstemming met het bepaalde in de wet en voornoemd arrest van de Hoge Raad. Het gelijk is aan belanghebbende.

Het gerechtshof leunt bij haar visie op de uitspraak van de Hoge Raad van 3 juni 2016, ECLI:NL:HR:2016:1040. Althans, daaruit haalt het Hof blijkens hetgeen in r.o. 8 is opgenomen "dat voor het bepalen van de heffingsgrondslag van de gebruikersbelasting de woondelenvrijstelling in mindering moet worden gebracht op de WOZ-waarde". Hoewel daarover vanuit artikel 220e van de Gemeentewet geen onduidelijkheid kan bestaan, rechtvaardigt dit niet dat het Hof wel de waarde van de woondelen uit het taxatierapport vist, maar daarbij de relatie tussen die waarde van de woondelen en de totale waarde van het object (dus inclusief de waarde van de niet-woondelen) als opgenomen in het taxatierapport loslaat. Dat is onjuist en onterecht. Daarbij is het ook nog zo dat de OZBG-grondslag (ook) kan worden bepaald door de waarden van de niet-woondelen van het WOZ-object bij elkaar op te tellen. Die som is dan de heffingsgrondslag van het object voor de OZBG-aanslag. Dat is (ook) conform hetgeen in artikel 220e van de Gemeentewet is opgenomen. Slechts de niet-woondelen van het object worden voor de OZBG-grondslag in aanmerking genomen tenslotte.

Naar mijn overtuiging is de zaak die het Hof als basis gebruikt een andere dan de onderhavige. In de zaak ECLI:NL:HR:2016:1040 was het het Hof dat de waarde van de woondelen zelf op een andere waarde vaststelde dan de heffingsambtenaar deed c.q. voorstond én vervolgens die 'zelf bepaalde waarde' van de woondelen in mindering bracht op de getaxeerde waarde (en niet op de vastgestelde WOZ-waarde) teneinde de OZBG-grondslag te bepalen. Dat blijkt duidelijk uit de Hofuitspraak die vooraf ging (ECLI:NL:GHSHE:2015:3286). Die methodiek is uiteraard volstrekt onjuist en even volstrekt terecht door de Hoge Raad gesanctioneerd. Maar die situatie is in het onderhavige zaak helemaal niet aan de orde. In casu staat de WOZ-waarde van het (totale) WOZ-object tussen partijen niet ter discussie, noch de als woondelen aangemerkte objectdelen van het (totale) WOZ-object.

En het Hof bepaalde in de onderhavige zaak niet zelf een waarde voor de woondelen, omdat zij de waarde van de woondelen, als door de heffingsambtenaar (en/of de belanghebbende) oorspronkelijk bepaald, niet aannemelijk achtte. Het Hof keek eenvoudigweg in het (onafhankelijke) taxatierapport dat de heffingsambtenaar in de procedure bracht en nam de daarin opgenomen waarde van de woondelen zonder omhaal of reden over. Die waarde van de woondelen bracht het Hof vervolgens in mindering op de oorspronkelijk vastgestelde WOZ-waarde van het object en kwam tot de nieuwe heffingsgrondslag voor de OZBG-aanslag.

Dat lijkt in eerste aanleg wel juist, want gelet op de tik op de vingers van 3 juni 2016 mocht het Hof tenminste niet uitgaan van de getaxeerde WOZ-waarde om de 'aftrek' op te doen. Evenwel miskent het gerechtshof hiermee de formele status van de WOZ-beschikking en de daaruit ontleende c.q. daarop gebaseerde waarde van de woondelen én kent een onterechte status toe aan het sec ter onderbouwing in de procedure ingebrachte (onafhankelijke) taxatierapport en daarin genoemde waarde van de onderdelen, waaronder de woondelen.

Uit de uitspraak van de Hoge Raad van 3 juni 2016 zou het voor het Hof al duidelijk dienen te zijn geweest dat de informatie in het ter onderbouwing van de vastgestelde waarde ingebrachte taxatierapport niet voor iets anders dan de onderbouwing van de vastgestelde waarde mocht worden ingezet. Het is dan ook uit den boze dat het Hof de waarde van de woondelen uit een onderbouwend (onafhankelijk) taxatierapport 'leent', terwijl de (totale) WOZ-waarde, noch de als woondelen beoordeelde objectdelen van het object (meer) ter discussie stonden.

En precies hier gaat het nu dus mis. Het gerechtshof eet duidelijk van twee walletjes.

In r.o. 2.3 van de voornoemde uitspraak van de Hoge Raad uit 2016 staat:

"De klacht slaagt. De heffingsmaatstaf voor de onroerendezaakbelastingen is de WOZ-waarde (artikel 220c Gemeentewet). Bij de bepaling van de heffingsmaatstaf voor de gebruikersbelasting wordt op grond van artikel 220e Gemeentewet de waarde van gedeelten van de onroerende zaak die in hoofdzaak tot woning dienen dan wel in hoofdzaak dienstbaar zijn aan woondoeleinden buiten aanmerking gelaten. Hieruit volgt dat het Hof voor het bepalen van de heffingsgrondslag van de gebruikersbelasting de vastgestelde woondelenvrijstelling niet in mindering had moeten brengen op de getaxeerde waarde. De heffingsgrondslag voor de gebruikersbelasting dient aldus te worden berekend op € 780.000 - € 310.642 = (afgerond) € 469.000."

Het moge duidelijk zijn, de heffingsgrondslag voor de OZBG dient te worden bepaald door de waarde van de woondelen buiten aanmerking te laten. Maar dan wel de waarde van de woondelen als onderdeel van de vastgestelde WOZ-waarde en niet de waarde daarvan uit het taxatierapport Een onafhankelijk uitgebracht taxatierapport dat een integraal hogere waarde voor het object toont, waarbij aan alle objectendelen een hogere waarde wordt toegekend. Ook aan de niet-woondelen.

Het Hof laat in de onderhavige zaak - onterecht - na te oordelen over de juistheid van heffingsgrondslag voor de OZBG-aanslag in relatie tot de vastgestelde WOZ-waarde en de waarde van de daaraan ten grondslag liggende objectdelen die als woondelen kwalificeren. De vastgestelde waarde was reeds geen discussie meer. Het Hof kon dan ook onmogelijk op basis van de waardeopbouw van de WOZ-waarde concluderen dat aan de woondelen een hogere waarde diende te worden toegekend. De onderdelen van het object die als woondelen aangemerkt dienden te worden stonden immers ook tussen partijen (al) niet ter (meer) discussie.

Toch meende het Hof de waarde uit het louter als waarde-onderbouwend beoogde en bestemde taxatierapport over te moeten nemen. In het taxatierapport werden precies dezelfde objectdelen uit de waardeopbouw van het WOZ-object als woondelen aangemerkt als in de vastgestelde WOZ-waarde. Echter kwam de taxateur in kwestie tot een integraal hogere WOZ-waarde. Die was mede hoger doordat in het taxatierapport, net als aan de niet-woondelen, ook aan de woondelen een (veel) hogere waarde werd toegekend. Daarbij verdient het nog opmerking dat zelfs de verhouding van de waarde van de woondelen ten opzichte van de totale waarde in het taxatierapport (min of meer) gelijk was aan de verhouding bij de bij beschikking vastgestelde WOZ-waarde.

In het moeilijk voorstelbare geval dat de werkwijze van het Hof als juist wordt betiteld, zal in de toekomst altijd een aanpassing van de OZBG-grondslag plaatsvinden als een onderbouwend taxatierapport voor de WOZ-waarde een ook maar iets (€ 1.000,00) hogere waarde voor de woondelen weergeeft. Dat zou onbegrijpelijk zijn. En wat als de waarde van de woondelen in het taxatierapport lager is dan de som van de onderdelen uit de waardeopbouw van de WOZ-waarde? Wordt de OZBG-grondslag dan op basis daarvan verhoogd?

Het Hof mocht naar mijn stellige overtuiging in casu niets anders doen dan de vastgestelde WOZ-waarde handhaven en concluderen dat de objectdelen die onderdeel uitmaken van die gehandhaafde WOZ-waarde correct en terecht als woondelen zijn aangemerkt. De eindconclusie zou dan hebben te zijn geweest dat ook de OZBG-grondslag gehandhaafd bleef. Tenslotte oordeelde het Hof (ook) dat de beschikte WOZ-waarde aannemelijk gemaakt was en niet te hoog was vastgesteld.

Dit alles zou alleen anders zijn als:

- er onderdelen van het WOZ-object onterecht (wel of) niet tot de woondelen zouden zijn gerekend, of;

- de waarde van de onderdelen van de WOZ-waarde - al dan niet van de woondelen - hoger of lager dient te zijn.

In het laatste geval zou nimmer de WOZ-waarde in stand kunnen blijven en van het eerste geval is in casu geen enkele sprake. Het oordeel van het Hof is dan ook evident onjuist en gaat uit van een onjuiste rechtsopvatting en rechtsuitleg.

Daarmee concludeer ik dat het Hof volstrekt onterecht van 'het tweede walletje' at door de procedure feitelijk in twee onsamenhangende delen op te delen, terwijl er toch echt van twee absoluut onlosmakelijk met elkaar verbonden delen sprake is.

Het Hof oordeelde in het ene door haar losgemaakte deel dat de WOZ-waarde voor het (totale) object niet te hoog is vastgesteld en handhaafde die WOZ-waarde (terecht) op basis van het onderbouwende taxatierapport waaruit ook duidelijk bleek dat de WOZ-waarde voor het object zeker niet te hoog was vastgesteld. Het Hof oordeelde daarnaast (onterecht) in het andere door haar losgemaakte deel dat de heffingsambtenaar met het ingediende taxatierapport een hogere waarde voor de woondelen voorstond dan eerder als waarde aan die onderdelen werd toegekend teneinde de heffingsgrondslag voor de OZBG-aanslag te bepalen. Dat is pertinent onjuist, want dat standpunt is door de heffingsambtenaar nooit ingenomen, ook niet door het (onafhankelijke) taxatierapport in te brengen in de procedure. Dat taxatierapport diende slechts ter onderbouwing van de in geding zijnde bij beschikking vastgestelde WOZ-waarde. Dat het tevens inzicht geeft in de waardeopbouw door de waarden van de objectdelen te presenteren klopt, maar in WOZ-procedures gaat het uiteindelijk om de eindwaarde (ook al verliezen rechtbanken en gerechtshoven dat nogal eens uit het oog). Dat uit de onderdelen van het WOZ-object ook de onderdelen die als woondelen kwalificeren zijn aan te wijzen is ook terecht, net als dat de som van de waarden van de woondelen het totaal van de waarde van de woondelen maakt. Zijnde het deel van de WOZ-waarde dat buiten aanmerking gelaten dient te worden om tot de OZBG-grondslag te komen.

Voor de bij beschikking vastgestelde WOZ-waarde leidt dat tot de volgende voorbeeldformule:

WOZ-waarde = (WN1 + WN2 + WN3 + WW1 + WW2 + WW3)

Waarbij WNx staat voor 'waarde-onderdeel niet-woning' en WWx staat voor 'waarde-onderdeel woning/woondeel'. Zodoende is de WOZ-waarde (dus) de som van de waarde van de onderdelen van het WOZ-object.

Voor de OZBG-grondslag geldt, ex artikel 220e van de Gemeentewet, dan de volgende formule:

OZBG-grondslag = WOZ-waarde -/- (WW1 + WW2 + WW3)

Dit zijnde de WOZ-waarde minus de som van de woondelen uit de waarde-opbouw van de WOZ-waarde.

of

OZBG-grondslag = (WN1 + WN2 + WN3)

Dit zijnde de som van de niet-woondelen uit de waarde-opbouw van de WOZ-waarde. In het taxatierapport is een (soort)gelijke formule aan de orde, maar dan met door de onafhankelijke taxateur bepaalde waarden, namelijk:

Taxatiewaarde = (WN1TAX + WN2TAX + WN3TAX + WW1TAX + WW2TAX + WW3TAX)

TAX = het gegeven in/uit het (onafhankelijk) taxatierapport

In de onderhavige zaak bleef de WOZ-waarde onaangetast en (dus) ook de waarden van de waardeonderdelen. Dan volgt uit de bovengenoemde formule voor de OZBG-grondslag (dus) dezelfde heffingsgrondslag als voor de OZBG-aanslag werd gehanteerd door de heffingsambtenaar.

Toch hanteert het Hof de onmogelijke 'formule':

OZBG-grondslag = WOZ-waarde -/- (WW1TAX + WW2TAX + WW3TAX)

door de som van de waarden van de woondelen te 'lenen' uit het taxatierapport en die af te trekken van de onveranderde bij beschikking vastgestelde WOZ-waarde van het object. De 'formule' van het Hof voor de berekening van de OZBG-grondslag kan ook nooit juist zijn, want de uitkomst daarvan is altijd ongelijk aan som (WN1TAX + WN2TAX + WN3TAX) en dat is rekenkundig onmogelijk.

In de bijlage heb ik een voorbeeld berekening met getallen in de formules opgenomen ter verduidelijking. Daar blijkt de rekenkundige onmogelijkheid van Hof's zienswijze nog duidelijker.

Had het Hof kunnen oordelen dat de WOZ-waarde te laag was en hoger vastgesteld diende te worden, bijvoorbeeld op de Taxatiewaarde uit het taxatierapport, dan had ook de waarde van de woondelen hoger geweest. Maar dan zou de formule worden uitgebreid met 'WOZ-waarde = Taxatiewaarde', waardoor de belanghebbende met een hogere WOZ-waarde zou worden geconfronteerd dan voor of zonder de procedure op basis van het onderbouwende taxatierapport. Dat zal niet de bedoeling zijn. Andersom had ook gekund, maar dan was de WOZ-waarde lager vastgesteld dan bij de WOZ-beschikking werd gedaan. En van de WOZ-waarde oordeelde het Hof reeds dat die aannemelijk gemaakt was, niet te hoog was vastgesteld en (dus) gehandhaafd werd.

De methode van het Hof maakt ook een negatieve OZBG-grondslag mogelijk. Indien in de beroepsfase een taxatie wordt uitgevoerd die veel hoger uitvalt dan de vastgestelde waarde én de woondelen vertegenwoordigende onderdelen daarvan vertegenwoordigen als som een hogere waarde dan de beschikte WOZ-waarde, is de OZBG-grondslag volgens (de methode van) het gerechtshof negatief. Dan kan uiteraard al in het geheel niet. Vooral niet omdat er sprake is van onlosmakelijk met elkaar verbonden delen van de WOZ-waarde en de waarde van de woondelen (en de waarde van de niet-woondelen). Net als er een onlosmakelijke verbondenheid bestaat tussen de Taxatiewaarde en de waarde van de woondelen (en de niet-woondelen) daarin.

Ook is opmerkelijk dat de rechtbank Oost Brabant haar uitspraak doet op 28 oktober 2019. Toen was de uitspraak van de Hoge Raad van 3 juni 2016 al lang en breed bekend, maar nog belangrijker, ook de uitspraak van het Gerechtshof 's-Hertogenbosch van 19 juli 2018 (ECLI:NL:GHSHE:2018:3063) was toen bekend en dus de zienswijze van het gerechtshof na het arrest van de Hoge Raad ook. In r.o. 25 en (vooral) 26 wijst de rechtbank in de onderhavige zaak deze Hof-uitspraak evenwel resoluut van de hand.

De rechtbank overweegt exact hetzelfde als ik hiervoor als mijn standpunt(en) heb verwoord. Het door de heffingsambtenaar ingebrachte taxatierapport beoogt niet meer (en niet minder) dan de bij beschikking vastgestelde WOZ-waarde van het WOZ-object te onderbouwen en te voldoen aan de bewijslast die op hem rust ten aanzien van het aannemelijk maken dat de WOZ-waarde van het object niet te hoog is vastgesteld. Het taxatierapport beoogd op geen enkele manier te komen tot een andere WOZ-waarde dan de bij beschikking vastgestelde WOZ-waarde, maar slechts die te onderbouwen c.q. te (onder)steunen. Met deze overweging(en) doet de rechtbank dan ook, in tegenstelling tot het Gerechtshof 's-Hertogenbosch, op de enige juiste manier recht aan de wijze van bepaling van de grondslag voor de heffing van OZBG zoals bedoeld in artikel 220e van de Gemeentewet.

Nu de rechtbank de zienswijze van het Hof in de zaak bekend als ECLI:NL:GHSHE:2018:3063 zo gemotiveerd en overwogen aan de kant schuift, kan het niet anders dan dat die uitspraak niet als een juiste lijn in de jurisprudentie kan worden aanvaard. Ik spreek de hoop uit dat uw college daar bevestiging voor geeft en voortzetting van de onjuiste methodiek door het Gerechtshof 's-Hertogenbosch een halt toeroept.

Samenvattend heeft het middel te slagen en kan de uitspraak van het gerechtshof, waarvan cassatie, geen stand houden. Voor de methodiek van het gerechtshof ontbreekt elke grond en getuigt van een onjuiste rechtsopvatting en/of -uitleg.

Ik hecht eraan op te merken dat de methode van het Gerechtshof 's-Hertogenbosch oproept tot het inbrengen van doelgerichte en gemanipuleerde taxatierapporten, waarbij de ideale mix tussen een lagere WOZ-waarde en een hogere waarde voor de woondelen vanuit de belanghebbende/ belastingplichtige zal worden bepleit voor een maximaal resultaat én een mix van een hogere WOZ-waarde en een lagere waarde voor de woondelen door de heffingsambtenaar zal worden aangevoerd. Een en ander enkel ter voorkoming dat de waarde van de woondelen uit het taxatierapport van de heffingsambtenaar door de belastingrechter zal worden aangewend om de OZBG-grondslag te verlagen terwijl het WOZ-object voorts onaangepast blijft. En dat in een rechtstaat waar de vrije bewijsvoering in zijn algemeenheid gekoesterd wordt en meer specifiek binnen het taakveld van de uitvoering van de Wet WOZ door het Oostflakkee-arrest van de Hoge Raad (ECLI:NL:HR:2005:AU4300) wordt gesteund. Echter, zodra de bewijsvoerder bemerkt dat zijn onderbouwende 'bewijs' op onjuiste gronden tegen hem gebruikt zal worden, zal de bewijsvoerder zijn onderbouwende 'bewijs' daarop gaan afstemmen. Dat komt de Nederlandse rechtstaat en de rechtsvinding zeker niet ten goede.

Tot slot merk ik (toch) nog graag het volgende op. Hoewel de praktische uitvoering van een gerechtelijke uitspraak niet primair de zorg is van de rechterlijke macht, wil ik toch benadrukken dat uitvoering geven aan de uitspraak van het Hof praktisch onmogelijk is, nu de door het Hof toegepaste vermindering van de OZBG-grondslag geen relatie heeft met daadwerkelijke onderdeelwaarden van taxatieonderdelen van de (vastgestelde) WOZ-waarde. Dit leidt tot het creatief boekhouden om de OZBG-grondslag te kunnen verlagen. Voorts werkt de methode van het Hof een onwenselijke prikkel in de hand voor het bepleiten van zowel een te hoge als een te lage waardering van de woondelen, want in beide gevallen leidt het tot een aanpassing van de OZBG-grondslag voor de belanghebbende. Terwijl de heffingsambtenaar niets anders rest dan exact de beschikte WOZ-waarde en de daarin opgenomen woondelen-waarde te bepleiten en geen ruimte voor een aannemelijke onderbouwing met een (onafhankelijk) taxatierapport meer heeft. Dan zou WOZ-waarderen/taxeren toch weldegelijk een exacte wetenschap zijn, in tegenstelling tot ECLI:NL:GHARL:2019:3587 waarin in r.o. 2.6 staat:

"Weliswaar is taxatie geen exacte wetenschap en moet worden aanvaard dat een taxatie zich

binnen een bandbreedte mag bevinden van een vergelijkende waardering om toch nog aan de

norm te voldoen."

Nee, voor niet-woningen met woondelen dient onverkort te worden vastgehouden aan:

WOZ-waarde = (WN1 + WN2 + WN3 + WW1 + WW2 + WW3)

en

OZBG-grondslag = WOZ-waarde -/- (WW1 + WW2 + WW3)

of;

OZBG-grondslag = (WN1 + WN2 + WN3)

Alleen dat wordt de juiste toepassing van de Wet WOZ en het OZB-regime voor niet-woningen met woondelen gewaarborgd en de onderlinge relatie en verhouding van de WOZ-waarde en de OZBE en OZBG-grondslag juist uitgevoerd.

Conclusie

Gelet op het vorenstaande dient het cassatieverzoek gegrond verklaard te worden, de uitspraak van het Gerechtshof 's-Hertogenbosch, waarvan cassatie, te worden vernietigd en de heffingsgrondslag voor de OZBG op de bij de aanslag bepaalde heffingsgrondslag te worden bepaald. De WOZ-waarde van het onderhavige object is niet (meer) in geding en kan bevestigd worden c.q. blijven.

Het verweerschrift van belanghebbende houdt in:

Allereerst merk ik op dat het hof het hoger beroep gegrond heeft verklaard omdat de door de heffingsambtenaar aanvankelijk gehanteerde procentuele benadering voor het bepalen van de heffingsgrondslag OZB-G geen steun vindt in de wet danwel het recht. De enige juiste manier voor het bepalen van deze heffingsgrondslag is door de waarde van de woondelen in mindering te brengen op de vastgestelde WOZ-waarde. Dat heeft u eerder in een arrest van uw hand al benadrukt. (ECLI:NL:HR:2016:1040)

Dat is ook precies wat het hof in onderhavige zaak heeft gedaan. De waarde van de woondelen is in mindering gebracht op de vastgestelde WOZ-waarde van € 531.000,- en niet op de in beroep getaxeerde waarde van € 573.000,-. Er is nimmer discussie geweest over de onderdelen die als woondeel dienden te worden aangemerkt; namelijk de woning, de grond bij de woning en de carport. Met name de waarde van de bedrijfsopstallen is in geschil. Zowel in beroep als in hoger beroep hebben wij de waarde van de woondelen niet bestreden. Het hof heeft de waarde van de woondelen in mindering gebracht op de WOZ-waarde van € 531.000,- omdat ook zij dit de juiste waardebepaling van de woondelen achtte.

Naar mijn mening doet het hof hiermee niks fout. Neem bijvoorbeeld het geval dat een object aanvankelijk als niet-woning wordt aangemerkt, maar er in de beroepsfase een rapport wordt ingediend waaruit blijkt dat toch meer dan 70% van de waarde van het object is toe te schrijven aan woondelen, kan het object dan een niet-woning blijven? In mijn ogen niet, dit zou in strijd zijn met artikel 220e van de Gemeentewet en ook met de algemene beginselen van bestuur. De heffingsambtenaar heeft met het indienen van het rapport aangegeven dat de waarde van de woondelen aanvankelijk te laag was, waardoor de heffingsgrondslag op een te hoog bedrag was vastgesteld. De heffingsambtenaar merkt in het cassatieberoep op dat het hof in zijn ogen van twee walletjes heeft gegeten, in mijn ogen is het de heffingsambtenaar zelf die dit beoogd met het indienen van het rapport. Aan de ene kant wordt een hogere waarde bepleit, aan de andere kant mag het rapport niet worden gebruikt als dit in het voordeel van belanghebbende uitvalt.

Nogmaals, naar mijn mening mocht het hof op basis van uw arrest uit 2016 de waarde van de woondelen die zij aannemelijk achtte, en waar partijen het ook over eens waren, in mindering brengen op de WOZ-waarde van € 531.000,-. Het cassatieberoep dient dan ook ongegrond te worden verklaard.