Gerechtshof 's-Hertogenbosch, 16-07-2020, ECLI:NL:GHSHE:2020:2245, 19/00683

Gerechtshof 's-Hertogenbosch, 16-07-2020, ECLI:NL:GHSHE:2020:2245, 19/00683

Gegevens

- Instantie

- Gerechtshof 's-Hertogenbosch

- Datum uitspraak

- 16 juli 2020

- Datum publicatie

- 26 augustus 2020

- ECLI

- ECLI:NL:GHSHE:2020:2245

- Formele relaties

- Eerste aanleg: ECLI:NL:RBOBR:2019:6199, (Gedeeltelijke) vernietiging en zelf afgedaan

- Cassatie: ECLI:NL:HR:2021:1667

- Zaaknummer

- 19/00683

Inhoudsindicatie

WOZ waarde varkenshouderij en heffingsmaatstaf onroerendezaakbelastingen gebruiker niet-woning.

De heffingsambtenaar maakt de WOZ waarde aannemelijk; hij heeft wat betreft de varkensstallen de kengetallen uit de Taxatiewijzer getoetst aan de hand van regionale verkoopcijfers. Deze geanalyseerde verkoopcijfers bieden voldoende steun voor de kengetallen uit de Taxatiewijzer. De door de heffingsambtenaar gehanteerde methodiek is te meer bruikbaar omdat in zijn analyse ook regionale verkopen zijn betrokken van na de waardepeildatum. De waarde berekend volgens de methodiek in bijlage 4 van de Taxatiewijzer wordt door het hof verworpen; de eenheidsprijs per m2 stal bevindt zich op een punt binnen een bandbreedte van ruim € 100 en is niet inzichtelijk.

De heffingsmaatstaf voor de onroerendezaakbelastingen gebruiker niet-woning moet worden vastgesteld op “de op de voet van hoofdstuk IV van de Wet waardering onroerende zaken voor de onroerende zaak vastgestelde waarde” verminderd met de waarde van de woondelen. Hof verwijst naar zijn uitspraak van 19 juli 2018, ECLI:NL:GHSHE:2018:3063 en het arrest van de Hoge Raad van 3 juni 2016, ECLI:NL:HR:2016:1040. Voor de zogenaamde ‘procentuele benadering’ zoals bepleit door de heffingsambtenaar en gevolgd door de rechtbank is in de wet, wetsgeschiedenis noch jurisprudentie steun te vinden.

Uitspraak

Team belastingrecht

Meervoudige Belastingkamer

Nummer: 19/00683

Uitspraak op het hoger beroep van

[belanghebbende] ,

wonende te [plaats 1] ,

hierna: belanghebbende,

tegen de uitspraak van de rechtbank Oost-Brabant (hierna: de rechtbank) van 28 oktober 2019, nummer SHE 18/128 in het geding tussen

belanghebbende,

en

de heffingsambtenaar van de Belastingsamenwerking Oost-Brabant,

hierna: de heffingsambtenaar.

1 Ontstaan en loop van het geding

De heffingsambtenaar heeft in het kader van de Wet waardering onroerende zaken (hierna: Wet WOZ) aan belanghebbende een beschikking gegeven (hierna: de WOZ‐beschikking) en daarbij de waarde van [adres 1] te [plaats 1] (hierna: de onroerende zaak) vastgesteld. Tevens zijn de aanslag “Onroerende zaakbelasting Eigenaar niet-woning” en de aanslag “Onroerende zaakbelasting Gebruiker niet-woning” (hierna: de aanslag OZBG) voor het jaar 2017 bekendgemaakt.

Belanghebbende heeft bezwaar gemaakt.

De heffingsambtenaar heeft uitspraken op bezwaar gedaan en de bezwaren ongegrond verklaard.

Belanghebbende heeft tegen deze uitspraken beroep ingesteld bij de rechtbank. De rechtbank heeft het beroep ongegrond verklaard.

Belanghebbende heeft tegen deze uitspraak hoger beroep ingesteld bij het hof. De heffingsambtenaar heeft een verweerschrift ingediend.

Partijen hebben vóór de zitting nadere stukken ingediend. Deze stukken zijn doorgestuurd naar de wederpartij.

De zitting heeft plaatsgevonden op 14 mei 2020 in ’s-Hertogenbosch. Aan die zitting hebben via een digitale verbinding deelgenomen [gemachtigde] , verbonden aan [A] te [plaats 2] , als gemachtigde van belanghebbende, en, namens de heffingsambtenaar, [heffingsambtenaar] , ter bijstand vergezeld van [taxateur 1] en [taxateur 2] , taxateurs. Tijdens deze zitting zijn gelijktijdig behandeld de zaken met nummers 19/00682 tot en met 19/00690.

Aan het einde van de zitting heeft het hof het onderzoek gesloten.

Van de zitting is een proces-verbaal opgemaakt, dat in afschrift aan partijen is verzonden.

2 Feiten

Belanghebbende is mede-eigenaar en mede-gebruiker van de onroerende zaak. De onroerende zaak is een intensieve veehouderij voor varkens, gelegen in het buitengebied van [plaats 1] .

De onroerende zaak is gelegen op een perceel met een oppervlakte van 10.000 m2.

Op het perceel is een woning gelegen. De woning is een in 1997 gebouwde vrijstaande woning met twee dakkapellen alsmede een in 1999 aangebouwde luifel.

Op het perceel zijn ook drie varkensstallen met bijbehorende mestkelders uit 1985 en 1990 gelegen evenals een werktuigenberging, een buitenbak/buitenmanege en een erfverharding. De drie varkensstallen hebben een gezamenlijke oppervlakte van 2.144 m2.

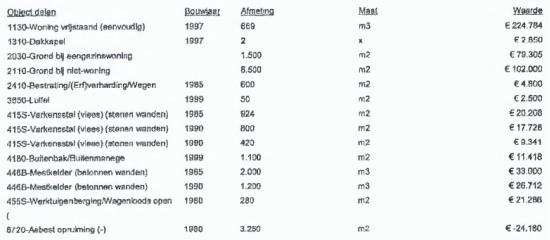

Met dagtekening 28 februari 2017 heeft de heffingsambtenaar de WOZ‐beschikking gegeven en daarbij de waarde van de onroerende zaak voor het jaar 2017 en per de waardepeildatum 1 januari 2016 vastgesteld op € 531.000. Op het aanslagbiljet is tevens voor het jaar 2017 de onroerendezaakbelastingen eigenaar, op basis van de WOZ‐waarde, vastgesteld evenals de aanslag OZBG, berekend naar een heffingsmaatstaf van € 224.000. In het taxatieverslag is de WOZ-waarde als volgt gespecificeerd:

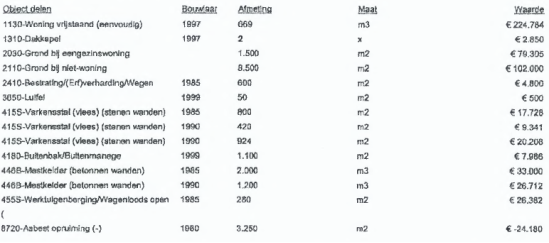

Belanghebbende heeft bezwaar gemaakt tegen de WOZ‐waarde en de OZB‐waarde. De heffingsambtenaar heeft de bezwaren ongegrond verklaard. Wel is een nieuw taxatieverslag overgelegd:

Belanghebbende heeft tegen deze uitspraken beroep ingesteld bij de rechtbank.

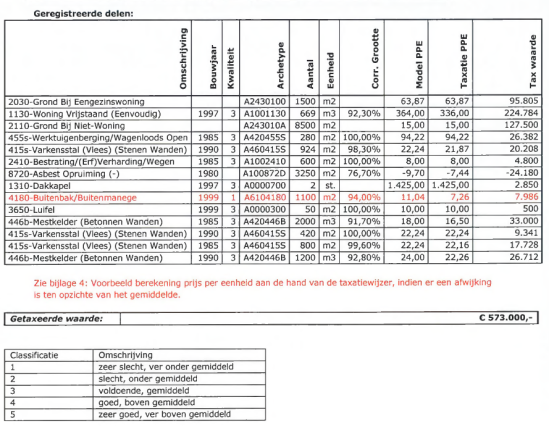

Tot de gedingstukken behoort een door de heffingsambtenaar in beroep overgelegd taxatierapport, dat op 25 maart 2019 is opgesteld door [taxateur 2] te [plaats 3] (hierna: de taxateur respectievelijk het taxatierapport). Het taxatierapport bevat een matrix van de objectdelen van de onroerende zaak (hierna: de matrix):

In het taxatierapport is de waarde in het economische verkeer van de onroerende zaak per de waardepeildatum 1 januari 2016 vastgesteld op € 573.000.

Tot de gedingstukken behoort ook een door belanghebbende in beroep overgelegd taxatierapport, dat op 19 september 2017 is opgesteld door [taxateur 3] te [plaats 4] . In dit taxatierapport is de WOZ-waarde van de onroerende zaak bepaald door de oppervlakte van de varkensstallen (2.144 m2) te vermenigvuldigen met een eenheidsprijs van € 200. Afgerond is de WOZ-waarde op deze manier bepaald op € 428.000. Deze waarderingsmethode is in het taxatierapport als volgt toegelicht:

“In bijlage 4 van de landelijke taxatiewijzer deel 20B ‘Agrarische gebouwen’ met waardepeildatum 1 januari 2016 staat aangegeven dat voor varkensbedrijven met een totale oppervlakte aan varkensstallen van meer dan 1.000 m2middels een andere taxatiemethodiek gewaardeerd dienen te worden, daar de verkoopcijfers van varkenshouderijen aantonen dat niet langer gekeken wordt naar de gebouwen, de stenen, maar naar de verdiencapaciteit. Een lijn welke te ontdekken is in de verkoopcijfers is een waarde per vierkante meter varkensstal, waarbij alles (woning, bijgebouwen, erf, alles...) inbegrepen is. De waarde van een varkenshouderij dient dus vastgesteld te worden op basis van het totale aantal vierkante meter aan varkensstallen en deze vermenigvuldigen met een eenheidsprijs. Deze eenheidsprijs is afhankelijk van de grootte van het bedrijf, de leeftijd van de varkensstallen, van de bouwmaterialen van de varkensstallen en de eventuele aanwezigheid van een woning. Een varkenshouderij zonder woning zit per definitie aan de onderkant van de bandbreedte. Bovenstaande meegenomen is onderhavig object gewaardeerd op € 200,00 per vierkante meter varkensstal.”.

De rechtbank heeft het beroep ongegrond verklaard.

3 Geschil, alsmede standpunten en conclusies van partijen

Het geschil betreft het antwoord op de volgende vragen:

-

Is de WOZ‐waarde van de onroerende zaak te hoog vastgesteld?

-

Is de heffingsmaatstaf voor de OZBG te hoog vastgesteld?

Belanghebbende is van mening dat deze vragen bevestigend moeten worden beantwoord. De heffingsambtenaar is de tegenovergestelde opvatting toegedaan.

Belanghebbende concludeert tot een WOZ‐waarde van € 428.000 en tot een heffingsmaatstaf voor de OZBG van – naar het hof begrijpt – € 207.000. De heffingsambtenaar concludeert tot bevestiging van de uitspraak van de rechtbank.